특례보금자리론 대환

특례보금자리론 대환

특례보금자리론이란?

특례보금자리론은 현재 금리 상승으로 인해 가계부채에 큰 부담이 가중되는 상황이 늘어나는 만큼 서민과 주택 실수요자들의 실거주 목적으로 하는 부담이 더욱 늘어나게 되었다.

이로 인해 경제에 미치는 영향이 커지는 만큼 부담을 경감시켜주기 위해 23년도 1년 동안 한시적으로 일반형 안심전환과 적격을 보금자리론에 통합해 운영하도록 하는 것입니다.

특례보금자리론 대환업체 순위

결론은 기존 발표됐던 대로 23년간 1년간 한시적으로 보금자리론이 시행되며, 주택가격 9억이하일 경우 소득 제한없이 최대 5억까지 대출되며 DSR은 미적용 됩니다 (DTI만 적용)

그리고 금리의 경우 소득 1억 이하인 경우 최저 4.65% ~ 4.95%인데... 생각보다 금리가 좀 높게 나왔습니다. 잘 나오면 4% 초반대도 기대했었지만 좀 높네요 (단, 우대금리 적용하면 3.75%까지 낮아집니다)

특례보금자리론 대환 신청

그리고 대환관련 된 부분인데,

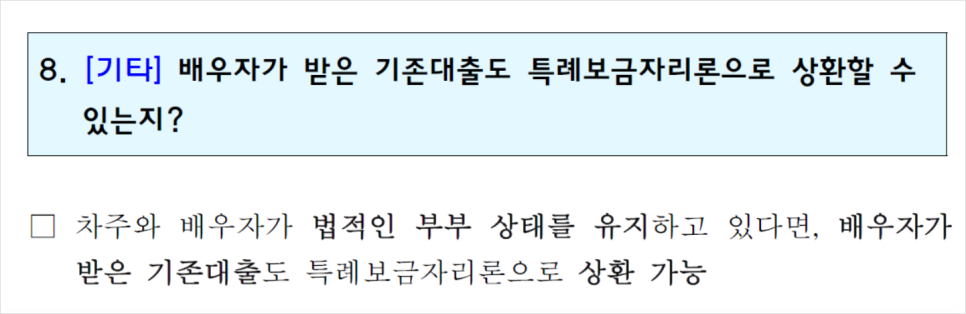

본인 뿐만 아니라 배우자가 받은 기존 대출 또한 대환 할 수 있습니다. (단, 법적인 부부 상태가 유지되어야 함)

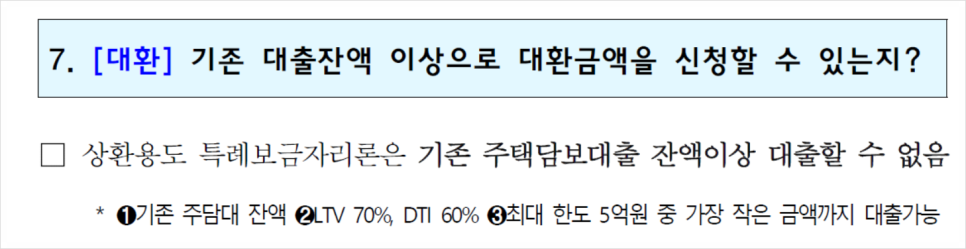

대환 한도의 경우 기존 대출잔액 이상으로 신청할 순 없습니다. 5억, ltv 70%, dti 60%, 기존 주담대 잔액 중 낮은 금액이 대출한도가 됩니다.

특례보금자리론 대환

주택 가격

- 주택 가격의 경우 소득에 상관없이 공시지가, 매매가 9억 이하면 모두 특례보금자리론 이용이 가능하게 되었습니다.

(기존 보금자리론의 경우 주택 가격 6억 이하, 소득 7천만 원 이하만 가능)

한도

- 한도는 5억으로 증액되었습니다. (기존 3.6억)

자격

- 무주택자 ( 1주택자의 경우 일시적 1가구 2주택 인정 - 처분기한 2년 )

DSR

- DSR 미적용 예상 (주금공에서 진행하는 경우 보통 DSR 미적용으로 특례에서도 똑같이 될 것으로 보입니다)

- 현행과 같이 LTV 70%, DTI 60% 으로 적용될 것으로 보임

대환

- 대환 가능 (중도상환 수수료 x)

범위

- 신규 구매, 대환, 보전용 모두 동일하게 이용 가능 (담보물건에 대한 임차보증금 반환 목적 주담대)

(신규 보전 대환은 목적별로 구분, 안심전환의 경우 특례보금자리론에 대응)