특례보금자리론 금리

특례보금자리론 금리

소득과 관계없이 9억원 집을 담보로 5억원까지 장기고정금리 분할상환 대출로 빌릴 수 있는 특례보금자리론을 30일부터 신청할 수 있다. 금리대는 4%중후반대~5%초반대로 시작한다.

우대금리를 모두 챙긴다면 3.75%까지 금리를 낮출 수 있다. 중도상환수수료는 없고 비규제지역 아파트 기준으로 담보인정비율(LTV) 70%와 총부채상환비율(DTI) 60%가 적용된다. 총부채원리금상환비율(DSR)은 배제됐다.

특례보금자리론 신청

2023.1 30일부터 특례보금자리론 신청을 접수한다

특례보금자리론 금리

특례보금자리론은 기존 보금자리론(집값 6억원 이하·소득 7000만원 이하·대출 한도 3억6000만원)과 안심전환대출(보금자리론 동일), 적격대출(집값 9억원 이하·소득 제한 없음·대출한도 5억원)을 통합해 올해 한시적으로 운영하는 정책 모기지다.

이를 통해 금리 상승기 고금리에 고생하는 서민·실수요자의 ‘내집마련’을 돕고 대출금리 변동 위험을 경감하는 등 가계부채 질적 구조를 개선한다는 게 당국 목표다.

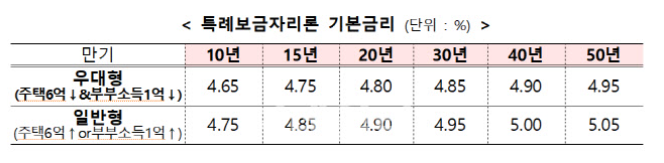

최대 관심사인 금리는 주택가격과 부부소득을 기준으로 두 가지로 매겨졌다. 주택가격 6억원 이하이면서 부부소득 1억원 이하면 우대형 금리인 연 4.65%(10년)~4.95%(50년)가 적용된다.

특례보금자리론 금리 비교 조회

주택가격 6억원 초과나 부부소득 1억원 초과인 경우 일반형 금리로 4.75~5.05%가 책정됐다. 이 조건에서 최대 90bp(0.9%p)의 우대금리(총우대금리)가 별도로 적용된다.

이에 따라 우대금리를 최대로 받는다면 특례보금자리론 금리는 우대형 기준으로 최저 3.75~4.05%까지 받을 수 있다. 단, 금리는 보금자리론처럼 매월 시장금리 등을 고려해 조정된다.

우대금리를 받을 수 있는 대상은 기존 저소득층(10bp), ‘한부모·장애인·다문화·다자녀가구(소득7000만원 이하+자녀 3명이상)’ 등 사회적배려층(10bp), 혼인신고일로부터 7년이 도과되지 않은 부부 및 결혼예정자인 신혼가구(20bp), 미분양주택(20bp)에 이번에 추가된 ‘만39세 이하+주택가격 6억원 이하+부부합산소득 6000만원 이하’인 저소득청년(10bp)이다.

이런 4가지 우대금리는 최대 80bp까지 받을 수 있다. 여기에 대출거래약정서와 근저당권약정서를 온라인으로 처리하는 경우(‘아낌e’) 우대금리 10bp도 추가로 챙길 수 있다.

특례보금자리론은 중도상환수수료가 없다. 기존 주담대에서 특례보금자리론으로 ‘들어와’ 갈아탈 때와 금리가 하락해 특례보금자리론을 중도상환해 일반 주담대로 ‘나갈 때’ 모두 면제된다.

금융당국은 1년간 39조6000억원 규모의 특례보금자리론을 공급한다. 금융당국 관계자는 “대출한도 심사 등 필요 절차를 거쳐 신청일로부터 30일 이후 대출실행이 가능하다”며 “2월중 주택매매 잔금을 입금해야 하는 차주 등 접수일로부터 1달이내 자금이 필요한 경우 특례보금자리론 이용은 어렵다”고 말했다.

특례보금자리론 LTV는 비규제지역 아파트 기준으로 최대 70%다. 차주와 배우자가 과거에 주택을 소유한 사실이 없는 ‘생애최초 주택구입자’의 경우 80%가 적용된다.

여기에 연립·다세대·단독주택 등 아파트가 아닌 주택은 5%p, 규제지역은 10%p 추가 차감된다. 다만, 실수요자 요건(주택가격 8억원, 소득 9000만원, 무주택자)에 해당되면 규제지역 차감 적용을 배제한다. 최근 정부는 지난 5일 0시부터 강남 3구(서초·강남·송파구)와 용산구를 뺀 수도권 전 지역의 규제지역을 해제했다.