대출 분할상환 전세대출 대상 조건 신청방법

대출 분할상환 전세대출 대상 조건 신청방법

당국이 전세대출에 대해 분할상환을 확대하겠다는 입장을 밝혀 논란이 되고 있는 가운데, 은행 예대금리차(대출금리와 예금금리 차이)가 커지면서 해당 상품의 매력이 점점 높아지고 있다.

당국이 분할상환을 의무화하는 대신 유인책을 더 늘려주겠다고 함에 따라 향후 가입자가 확대될 지 주목된다.

분할상환 전세대출 신청

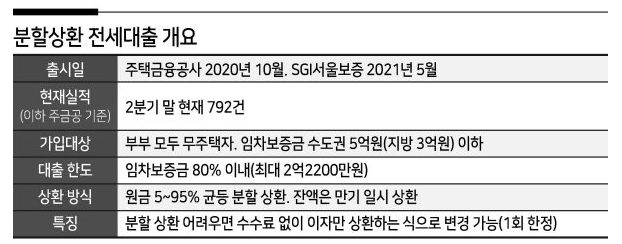

9일 주택금융공사에 따르면, 지난해 10월말 분할상환 전세대출 상품을 출시한 이후 올해 2분기까지 판매실적은 792건(1026억원)에 그친다. 매분기 늘어나는 추세지만 실적 자체는 미미하다.

가입자가 적은 이유는 우선 가입 가능한 대상이 한정돼 있기 때문이다. 부부 모두 무주택자여야 하며, 임차보증금 수도권 5억원(지방 3억원) 이하인 경우만 가입이 가능하다. 가입 가능 기간도 10년으로 제한돼 있다.

대상을 제한한 이유는 애초에 분할상환 전세대출은 현재 시장에서 우려하고 있는 것과는 달리 규제와는 거리가 있기 때문이다. 오히려 무주택 서민들의 목돈 마련을 위한 특혜성 지원 상품에 더 가깝다. 일반적인 전세대출은 만기에 임차인이 쥘 수 있는 돈이 하나도 없지만, 분할상환 방식은 미리 원금을 갚아놓은 만큼 임차인이 돈을 받는 구조다.

가입자는 원금의 5~95%를 2년 동안 나눠 갚겠다고 선택할 수 있으며, 갚다가 형편이 여의치 않아 원금을 못갚는 사정이 될 경우 이자만 상환하는 방식으로 갈아탈 수도 있다. 1회에 한해 중도상환수수료 같은 벌금도 없다. 재계약시 분할상환 비율을 조정할 수도 있다. 서민지원책이기 때문에 보증료율도 최저(0.05%)로 적용되며, 갚은 돈은 연간 300만원까지 소득공제 혜택도 주어진다.

내 보험 찾고 조회 및 청구하기

정부가 분할상환 전세대출의 인센티브를 확대하겠다고 한 점도 기대감을 높이는 부분이다. 금융위는 지난달 26일 가계부채 관리 강화방안을 발표하면서 가계대출 총량관리 차원에서 분할상환 전세대출을 확대하겠다는 방침을 밝힌 바 있다.

이에 당국이 의무화하는 방식으로 추진할 경우 서민들의 상환 부담이 커질 것이라는 우려가 커졌으나 현재로서는 의무화를 전혀 검토하고 있지 않다는 것이 당국의 입장이다. 인센티브로는 가입 대상을 확대하는 방안 등이 거론된다.